L’art. 1 della legge 178/2020 (Legge di Bilancio 2021) ha apportato alcune modifiche all’art. 1, comma 3-bis, del D.Lgs. n. 127/2015 in materia di operazioni transfrontaliere.

La norma ha stabilito che a partire dal 1° gennaio 2022 – successivamente la disposizione è stata prorogata alle operazioni effettuate dal 1° luglio 2022 – i dati delle operazioni transfrontaliere dovessero essere trasmessi al Sistema di Interscambio (SdI) con il formato del file fattura elettronica e veniva di conseguenza soppresso l’obbligo di trasmissione trimestrale dei dati delle predette operazioni, il cosiddetto “esterometro”.

Il nuovo decreto “Semplificazioni”, D.L. n. 73/2022 (pubblicato in Gazzetta Ufficiale n. 143 del 21 giugno 2022), ha modificato nuovamente il contenuto dell’art. 1, comma 3-bis, del D.Lgs. n. 127/2015, precisando che rimangono escluse dall’esterometro, oltre alle operazioni documentate da bolletta doganale o da fattura elettronica tramite SdI, anche “quelle, purché di importo non superiore a euro 5.000 per ogni singola operazione, relative ad acquisti di beni e servizi non rilevanti territorialmente ai fini IVA in Italia ai sensi degli artt. da 7 a 7-octies del D.P.R. n. 633/1972”.

Dal 1° luglio 2022, quindi, non vi sarà l’obbligo di gestire in modalità elettronica le fatture estere per operazioni non soggette ad IVA in quanto prive del requisito della territorialità di importo inferiore a 5.000 euro.Ferma l’esclusione per le operazioni passive fuori campo IVA di importo inferiore ai 5.000 euro, dal 1° luglio 2022 i dati delle operazioni transfrontaliere dovranno essere trasmessi al SdI mediante fattura elettronica con termini differenziati per le operazioni attive e le operazioni passive:

- per le operazioni attive, la trasmissione dovrà essere effettuata entro i termini di emissione delle fatture o dei documenti che ne certificano i corrispettivi utilizzando la fattura elettronica TD01. La fattura dovrà quindi essere trasmessa entro 12 giorni dall’effettuazione della cessione o prestazione o entro il giorno 15 del mese successivo in caso di fatturazione differita;

- per le operazioni passive, la trasmissione dovrà essere effettuata entro il quindicesimo giorno del mese successivo a quello di ricevimento del documento comprovante l’operazione o di effettuazione dell’operazione.

In relazione alle operazioni passive, il meccanismo dell’integrazione elettronica delle fatture prevede la predisposizione e l’invio da parte del soggetto acquirente dei seguenti tipi di documenti in formato XML:

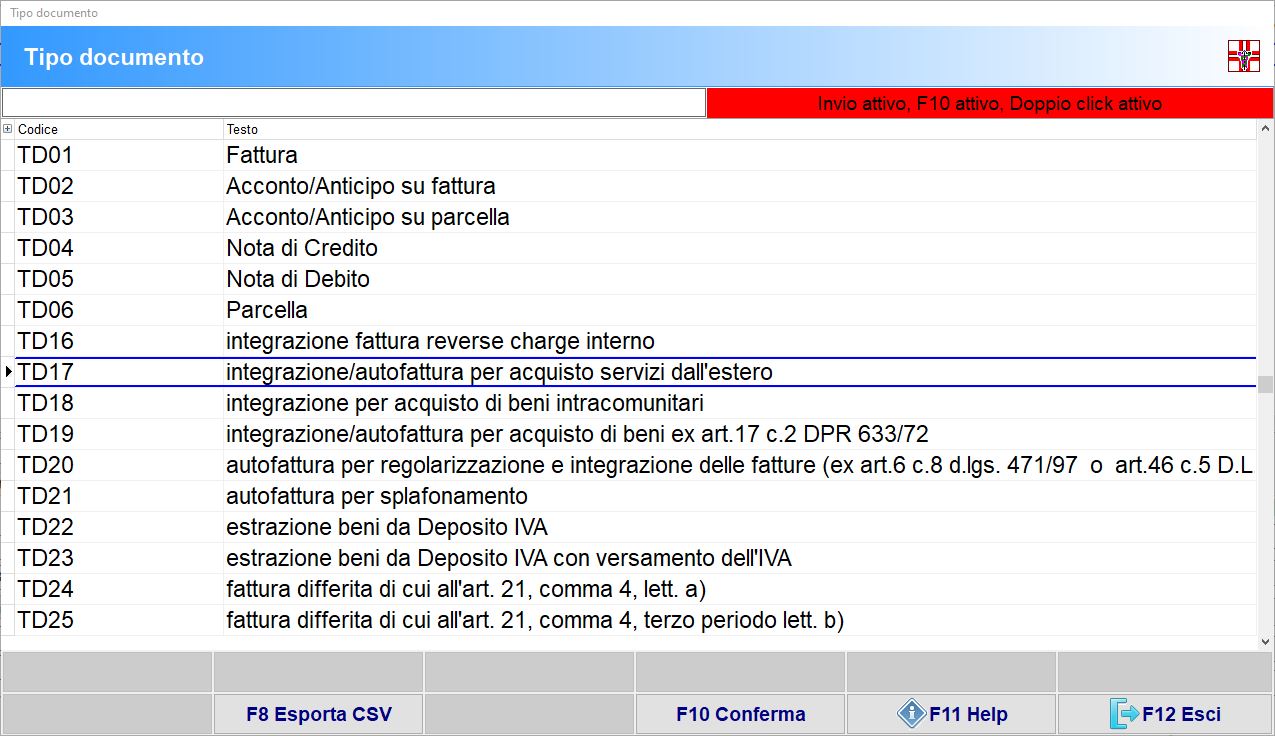

- TD17= integrazione/autofattura per acquisto servizi dall’estero da aziende estere (NON RESIDENTI NEL TERRITORIO DELLO STATO)

- TD18= integrazione per acquisto di beni da aziende RESIDENTI nella comunità EU (acquisti intracomunitari)

- TD19= integrazione/autofattura per acquisto di beni già presenti in Italia (non sono quindi importazioni o acquisti intracomunitari) da azienda NON RESIDENTI NEL TERRITORIO DELLO STATO

TD17 INTEGRAZIONE/AUTOFATTURA PER ACQUISTO SERVIZI DALL’ESTERO

Descrizione dell’operazione:

il C/P (Cedente Prestatore) non residente e privo di stabile organizzazione nel territorio dello Stato (anche residente nella Repubblica di San Marino o nello Stato della Città del Vaticano) emette una fattura per prestazioni di servizi al C/C (Cessionario Committente) residente o stabilito nel territorio nazionale indicando l’imponibile ma non la relativa imposta in quanto l’operazione, vista dal lato dell’emittente, è non soggetta ed è imponibile in Italia e l’imposta è assolta dal committente residente o stabilito in Italia.

Il C/C, ai sensi dell’articolo 17, secondo comma, del d.P.R. 26 ottobre 1972, n. 633, deve integrare il documento ricevuto (nel caso di servizi intra-UE) o emettere un’autofattura (nel caso di servizi extra-UE) per indicare l’imposta dovuta che dovrà poi confluire nella propria liquidazione. Al fine di adempiere agli obblighi comunicativi di cui al comma 1, comma 3-bis, del decreto legislativo 5 agosto 2015, n. 127, per le operazioni effettuate a partire dal 1° luglio 2022 il C/C deve predisporre un altro documento, ad integrazione della fattura ricevuta dal soggetto passivo UE, ed inviarlo tramite SDI con tipo documento TD17 che sarà recapitato al solo soggetto emittente (dato che è quest’ultimo ad essere tenuto ad integrare la fattura con l’IVA).

Compilazione del documento:

Fattura elettronica TD17

Campo cedente/prestatore: dati del prestatore estero con l’indicazione del paese di residenza dello stesso (Azienda Estera).

Campo cessionario/committente: dati del committente che effettua l’integrazione o emette l’autofattura (Farmacia).TD18 INTEGRAZIONE PER ACQUISTO DI BENI INTRACOMUNITARI

Il C/P (Cedente Prestatore) residente in altro paese UE emette una fattura per la vendita di beni al C/C (Cessionario Committente) residente o stabilito nel territorio nazionale indicando l’imponibile ma non la relativa imposta in quanto l’operazione vista dal lato dell’emittente, è non imponibile nel Paese di residenza del cedente, mentre è imponibile in Italia e l’imposta è assolta dal cessionario.

A partire dal 1° luglio 2022 il C/C (Cessionario Committente) deve predisporre un altro documento, ad integrazione della fattura ricevuta dal soggetto passivo UE, ed inviarlo tramite SDI con tipo documento TD18 che verrà recapitato solo al soggetto emittente (dato che è quest’ultimo ad essere tenuto ad integrare l’IVA in fattura).TD19 INTEGRAZIONE/AUTOFATTURA PER ACQUISTO DI BENI EX ART. 17 C.2 D.P.R. 633/72

Descrizione dell’operazione:

il C/P (Cedente Prestatore) non residente e privo di stabile organizzazione nel territorio dello Stato emette una fattura per la vendita di beni già presenti in Italia (non sono quindi importazioni o acquisti intracomunitari) al C/C (Cessionario Committente) residente o stabilito nel territorio nazionale, indicando l’imponibile ma non la relativa imposta in quanto l’operazione vista dal lato dell’emittente, è non soggetta, imponibile in Italia e l’imposta è assolta dal cessionario.

A partire dal 1° luglio 2022 il C/C (Cessionario Committente) deve predisporre un altro documento, contenente sia i dati necessari per l’integrazione sia gli estremi della fattura ricevuta dal fornitore estero, ed inviarlo tramite SDI con tipo documento TD19 che verrà recapitata solo al soggetto emittente.N.B. La sanzione applicabile dal 1° luglio 2022 è fissata nella misura di 2 euro per ciascuna fattura, entro il limite massimo di 400 euro mensili. La sanzione è ridotta alla metà, entro il limite massimo di 200 euro mensili, se la trasmissione è effettuata entro i 15 giorni successivi alle scadenze.

Per generare l’Autofattura accedi al gestionale, quindi attieniti ai passaggi riportati di seguito:

- Premi e poi per accedere al contesto dei Documenti di vendita.

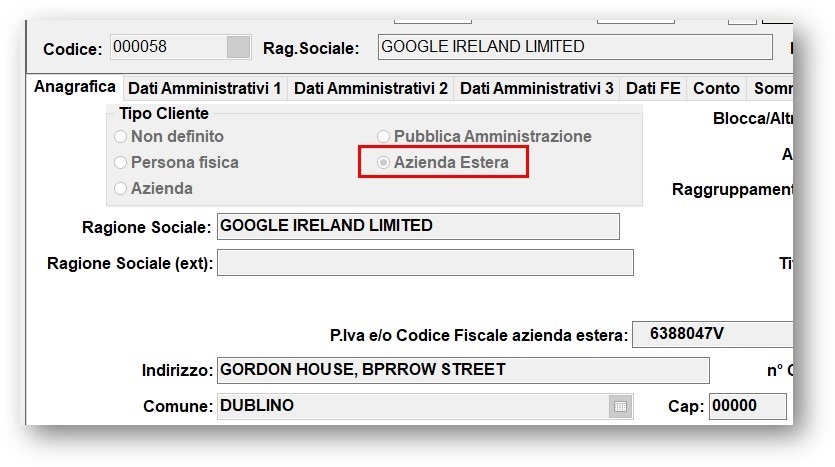

- Quindi premi e poi premi per inserire in anagrafica un nuovo cliente (selezionare come Tipo Cliente Azienda Estera; inserire la P. IVA che non deve contenere eventuali lettere iniziali; digitare il codice destinatario che deve essere quello della farmacia; poi aggiungere nelle pagine successive eventuali altri dati sensibili e necessari all’invio – l’indirizzo PEC non è obbligatorio pertanto premere e procedere con la compilazione del documento) oppure dal campo Cliente (in alto a sx) apri la pagina dell’Elenco Clienti per selezionare quello di tuo interesse da inserire in fattura (intestatario) e di seguito premi .

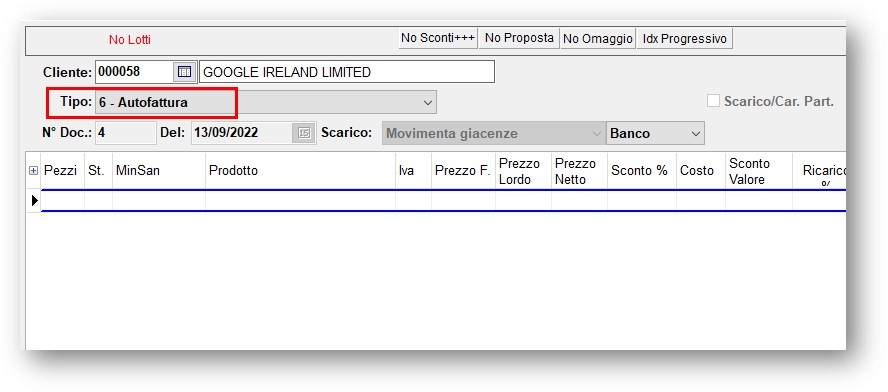

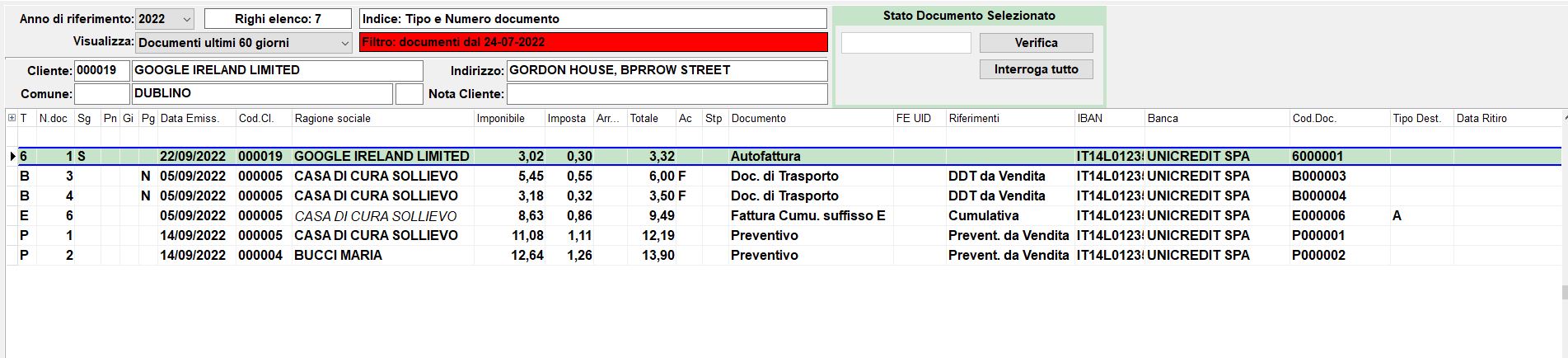

- Seleziona il tipo di documento da compilare, ovvero 6 – Autofattura e poi premi il tasto invio della tastiera per compilare gli altri campi presenti nel documento di vendita.

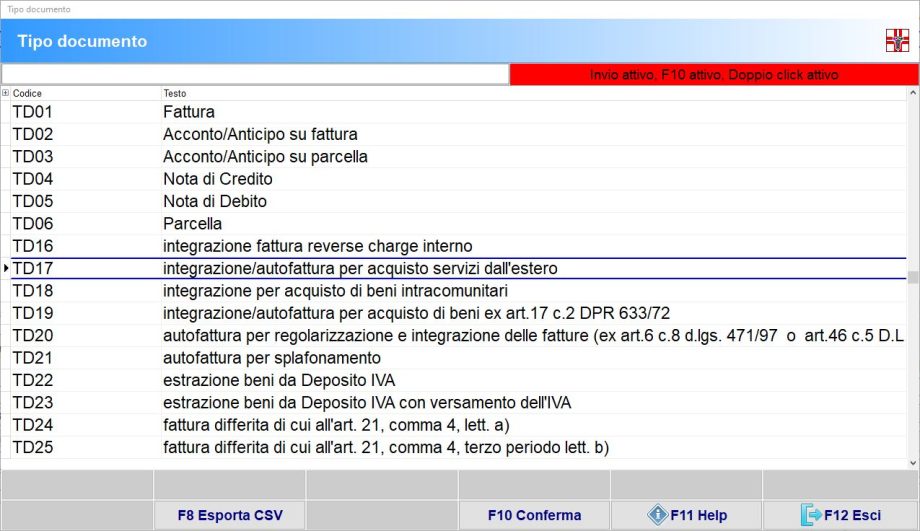

- Se il Cliente selezionato è appunto Azienda Estera, la procedura ne chiederà conferma e di seguito chiederà di selezionare il tipo di documento da generare (TD17, TD18, TD19) come da normativa.

- Quanto selezionato sarà riportato e visualizzabile in basso a sx in fase di compilazione del documento di vendita, pagina Dati Generali.

- Se il Cliente selezionato è appunto Azienda Estera, la procedura ne chiederà conferma e di seguito chiederà di selezionare il tipo di documento da generare (TD17, TD18, TD19) come da normativa.

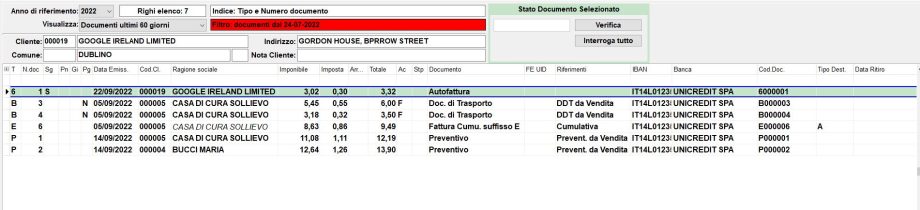

- A questo punto procedi come di consueto con la compilazione della fattura. Una volta creata sarà distinguibile da tutte le altre fatture anche perché evidenziata in verde.

Lascia un commento: