A partire dal 1 Luglio 2019 con l’entrata in vigore del Decreto fiscale 2019 (legge di bilancio) scatterà l’obbligo di invio all’Agenzia delle Entrate dei corrispettivi telematici per i contribuenti con un volume d’affari superiore a 400.000 euro – scontrino telematico degli incassi giornalieri in forma aggregata per totali IVA – obbligo che si estenderà a tutti i commercianti a partire dal 2020.

La memorizzazione e la trasmissione dei dati dovranno avvenire mediante i registratori telematici (RT), in grado di garantire gli standard di inalterabilità e sicurezza dei dati stabiliti dal provvedimento dell’Agenzia delle Entrate che ha attuato le nuove regole così come è avvenuto per le fatture elettroniche.

N.B. La violazione dell’obbligo di memorizzazione e trasmissione telematica dei corrispettivi comporterà l’applicazione di sanzioni.

SVEMU pertanto ti invita a contattare il tuo tecnico della cassa al fine di adeguare e/o sostituire il misuratore fiscale della Farmacia per tempo qualora quello attualmente in uso non risulti idoneo all’invio telematico secondo specifiche.

I registratori di cassa telematici certificati e compatibili col vostro gestionale sono quelli dei seguenti gruppi: Ditron, Ditron-Network, RT-Ditron, Ditron I-Deal, SWEDA, SUPREMA, SAREMA, VIS Elettronica, Distribution System, Custom, Epson. In caso di acquisto ex novo del registratore, assicuratevi di scegliere il modello con interfaccia ethernet.

Prima di acquistare una cassa di una marca non elencata, contattaci per accertarne l’eventuale compatibilità.

(Le recenti modifiche di legge non lasciano spazio ad opinabili voci di corridoio su possibili rinvii attuativi, in ogni modo, sarai informato tempestivamente in caso di novità).

Aggiornamenti invii.

La richiesta di commercianti ed associazioni di categoria di concedere una proroga al 2020 per tutti si è tradotta in una moratoria sulle sanzioni e nella concessione di un termine di invio dei corrispettivi telematici più lungo.

Il 29 Giugno l’Agenzia delle Entrate è nuovamente intervenuta sul tema dello scontrino elettronico obbligatorio pubblicando una circolare, che di fatto concede più tempo a coloro che non si sono adeguati in tempo. La moratoria sulle sanzioni si trasforma in una proroga di fatto dei corrispettivi telematici.

Per i primi sei mesi di decorrenza dell’obbligo di memorizzazione e trasmissione telematica – che per i soggetti con volume di affari superiore a 400.000 euro decorre dal 1 Luglio 2019 mentre per gli altri soggetti decorre dal 1 Gennaio 2020 – non si applicano le sanzioni in relazione alla violazione di alcuni obblighi tributari in caso di trasmissione dei dati dei corrispettivi entro il mese successivo a quello di effettuazione dell’operazione, fermi restando i termini di liquidazione dell’IVA.

Così come previsto anche per la fatturazione elettronica, non saranno applicate sanzioni nel caso di invio dei dati dei corrispettivi telematici entro il mese successivo.

Per effetto delle misure contenute nella legge di conversione del Decreto Crescita, i dati dei corrispettivi potranno essere inviati entro 12 giorni dalla data di effettuazione dell’operazione.

Restano fermi gli obblighi di memorizzazione giornaliera dei dati relativi ai corrispettivi nonché i termini di effettuazione delle liquidazioni periodiche IVA.

Anche per le fatture elettroniche il termine di invio viene fissato a 12 giorni, uniformando quindi le regole previste per i due nuovi obblighi introdotti in ottica anti-evasione.

Con Provvedimento del 4 Luglio 2019, l’Agenzia delle Entrate approva le specifiche tecniche per la trasmissione dei dati, utilizzabili nel periodo transitorio di sei mesi, definendo le regole che consentono, ai soggetti sprovvisti dell’apposito registratore telematico, di inviare i corrispettivi giornalieri per via telematica.

I servizi sono disponibili sul portale dell’Agenzia delle Entrate, nell’area riservata Fatture e Corrispettivi:

https://ivaservizi.agenziaentrate.gov.it/portale/

(N.B. Vedi la guida all’uso della procedura – resa disponibile da FarmaciaVirtuale.it – riportata nei documenti allegati a questo articolo).

Sia i servizi offerti nel portale che l’invio “extraportale”, potranno essere effettuati direttamente dal Contribuente o tramite intermediari abilitati. In quest’ultimo caso, il Professionista incaricato della trasmissione telematica dovrà rilasciare al Contribuente copia della comunicazione trasmessa e della ricevuta, che attesterà il ricevimento da parte dell’Agenzia e sarà prova dell’avvenuta presentazione.

Le informazioni raccolte, sono trasmesse nel rispetto della privacy e delle norme di riservatezza e protezione dei dati personali. Un sigillo elettronico apposto al file inviato all’Agenzia delle Entrate e la connessione protetta in web service, inoltre, garantiscono l’autenticità e l’inalterabilità dei dati.

Aggiornamenti reso.

L’Agenzia delle Entrate, con il principio di diritto n. 21 del 1 Agosto 2019, chiarisce che in caso di reso dei beni acquistati, le procedure da seguire ai fini dell’imposta sul valore aggiunto sono le stesse descritte nelle risoluzioni nn. 154/2001 e 219/2003.

I due documenti di prassi, infatti, forniscono precisazioni sul trattamento Iva da applicare alle ipotesi in cui il commerciante riconosca alla clientela la facoltà di restituire la merce entro trenta giorni dall’acquisto, ricevendo in contropartita un altro prodotto di uguale o maggior valore o un “buono-acquisto” da spendere in un momento successivo per merce di pari valore, ovvero il rimborso integrale del prezzo pagato (in quest’ultimo caso, naturalmente, configurandosi un’ipotesi di esercizio del diritto di recesso, l’operazione imponibile viene meno).

Le procedure descritte nei citati documenti di prassi si applicano anche al documento commerciale, in quanto la rettifica dell’Iva offre garanzie in merito alla certezza dell’operazione di reso.

In particolare, ricorda l’amministrazione, la procedura di reso deve fornire tutti quegli elementi che servono a correlare la restituzione del bene ai documenti probanti l’acquisto originario (le generalità dell’acquirente, l’ammontare del prezzo rimborsato, i dati di riferimento del documento certificativo dell’operazione originaria, il numero di identificazione della pratica di reso). In sostanza, sono garantite le informazioni desumibili dal contenuto della fattura e della nota di variazione (articoli 21 e 26 del Dpr n. 633/1972).

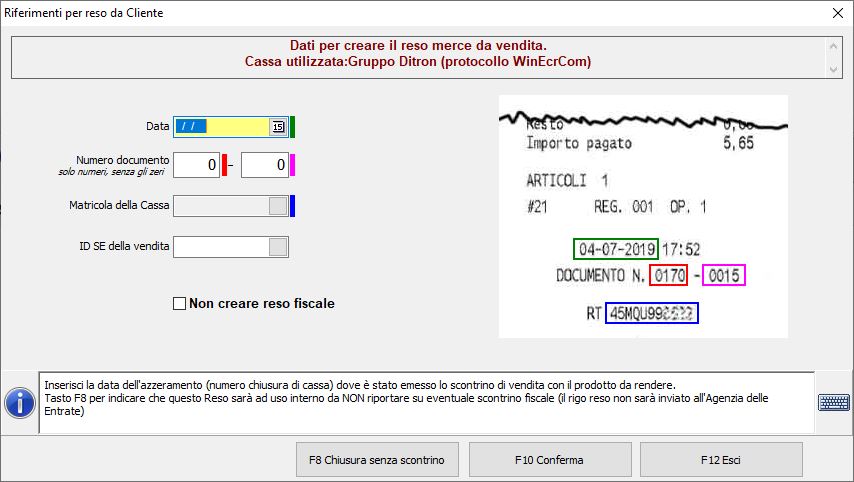

Dal gestionale procedi con le operazioni di reso, ovvero digita .R nel campo inserimento e poi rileva dallo scontrino rilasciato al cliente, assieme al prodotto che aveva acquistato, i dati da inserire negli appositi campi al fine di inviarli all’Agenzia delle Entrate e al SistemaTS. Poi procedi come di consueto per completare la pratica di reso. Leggi qui.

Aggiornamenti pausa settimanale, ferie: cosa fare con il registratore telematico.

I dati memorizzati vengono trasmessi dal RT all’Agenzia delle Entrate entro 12 giorni dalla data del corrispettivo (ai sensi del D.L. Crescita) consentendo così presumibilmente di rispettare l’obbligo di norma anche in caso di problematiche legate ad assenza di connettività internet.

(Attenzione! Il Registratore Telematico potrebbe avere ancora impostato a 5 giorni il periodo di tempo utile per trasmettere i dati delle chiusure).

Nel consultare l’area riservata di Fatture e Corrispettivi/Fatture Elettroniche ed altri dati IVA/Corrispettivi – Invii effettuati (sul portale dell’Agenzia delle Entrate), puoi rilevare i dati risultanti all’Agenzia per effetto della trasmissione telematica effettuata e constatare, peraltro, che non vi sono “buchi” di giornate. Risultano, infatti, i corrispettivi giornalieri (poi consultabili in dettaglio selezionando la corrispondente riga), laddove in una determinata giornata vi sia presenza di corrispettivi, ma risultano, anche, i cd. “periodi di inattività”. Con l’approssimarsi della pausa estiva, sono proprio i periodi di inattività a risultare di interesse, poiché la normativa in materia di corrispettivi elettronici prevede che non vi sia discontinuità nelle informazioni trasmesse, cioè anche l’assenza di corrispettivi deve essere comunicata affidandosi alle funzioni già presenti nel Registratore Telematico. Pertanto ti invitiamo ad inserire preventivamente tale informazione.

Quando si tenta di utilizzare il Registratore Telematico al rientro da una pausa, sia essa dovuta a chiusura settimanale o ferie o altre cause di interruzione dell’attività, il RT stesso procederà presumibilmente in automatico ad inviare un dato di “inattività”, segnalando così all’Agenzia delle Entrate che nel periodo indicato non sono stati conseguiti corrispettivi.

Lascia un commento: